Hogares que no logran llegar a fin de mes en Chile

- Escrito por Publimark

Estudio Claves Ipsos de octubre de este año indaga acerca del presupuesto familiar, estrategias de ahorro y nivel de endeudamiento.

Casi la mitad de los hogares chilenos no logra llegar a fin de mes, según revela el más reciente informe del estudio Claves Ipsos, correspondiente a octubre de este año. Según esta encuesta, aplicada a mil personas, el 45% de los hogares tienen un ingreso con el que no llega hasta fin de mes.

El estudio de Ipsos Chile aborda la manera en que los hogares chilenos administran su presupuesto, las estrategias que utilizan para ahorrar, la capacidad de ahorro y el nivel de endeudamiento que mantienen.

Considerando tramos de ingresos, en hogares que ganan $500.000 o menos, la proporción que no logra llegar a fin de mes se eleva a 61%. Mientras que, en hogares con ingreso entre $500.000 y $1.000.000, el 48% no lo logra.

Señala la encuesta que un 11% de los hogares ya no contaría con ingresos el día 15 del mes. Y al día 20, el 31% de los hogares estaría en esa situación. En los hogares cuyo ingreso es de $500.000 o menos, al día 15 serían el 28% el que ya no contaría con presupuesto y, al día 20, el 48% de los hogares.

Desde post pandemia hasta hoy

Comenta Alejandra Ojeda, directora de estudios públicos de Ipsos Chile, que los hogares resienten el aumento de precios que sobrevino post pandemia, con la crisis inflacionaria mundial, que los golpea hasta el día de hoy.

“Observan cómo sus ingresos disminuyeron en poder adquisitivo, frente a lo que han debido ajustarse a usando distintos recursos. Lo más alarmante es que las principales estrategias para lograr llegar a fin de mes están altamente concentradas en generación de nuevas deudas, lo que a largo plazo resulta insostenible”, explica.

Señala el estudio que las principales estrategias en hogares que no llegan a fin de mes son desarrollar trabajos extras (46%), usar ahorros (43%) y usar la tarjeta o línea de crédito (41%). Los primeros son más frecuentes en grupos socioeconómicos D3 y D, mientras que el ahorro y crédito son más usados en hogares C1a, C1b y C2.

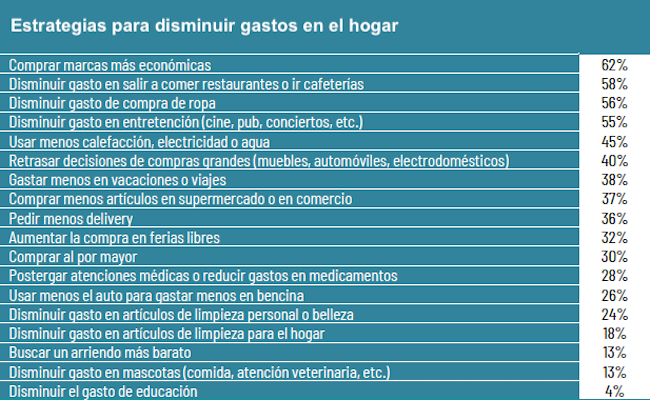

Un 89% dice que han tratado de disminuir los gastos este año, siendo las maneras más frecuentes comprar marcas más económicas (62%), disminuir gastos en salidas a comer (58%), en compra de ropa (56%) y en entretención (55%).

Alejandra Ojeda, directora de estudios públicos de Ipsos Chile

Ahorro y endeudamiento

Solo un 19% de las personas consultadas dice que en sus hogares pueden ahorrar con el ingreso actual. La capacidad de ahorro disminuye a 10% en hogares que ganan $500.000 o menos y a 13% donde los ingresos están entre $500.000 y $1.000.000. Por otra parte, se eleva a 33% en hogares con ingresos entre $1.500.000 y $2.000.000 y a 42% por sobre los 2 millones.

En tanto, el 72% de las personas consultadas reportan que sus hogares tienen deudas, cifra que es bastante transversal entre los diversos grupos socioeconómicos, en Santiago y en regiones, y también por nivel de ingreso.

“Las deudas son una constante en los hogares del país, más allá del nivel socioeconómico del hogar, de la zona de residencia o del ingreso del hogar”, dice Alejandra Ojeda.

Y agrega que lo son también a nivel personal, alcanzando a 73% de las mujeres, cifra mayor que los hombres. Mientras, la mitad de las personas jóvenes declara tener deudas personales. “Esto impone una fuerte presión; emergen sentimientos de angustia, afectando la salud mental”, indica la directora de estudios púbicos de Ipsos Chile.

Cuentas y gastos

El estudio recoge también las consecuencias de las deudas personales. Estas generan mayormente angustia (33%), además de frustración (23%), desesperanza (7%), indignación (3%), rabia (3%), pena (2%). En tanto, un 13% señala que trata de no pensar en sus deudas. Y el 16% se declara tranquilo por tener un plan de pago.

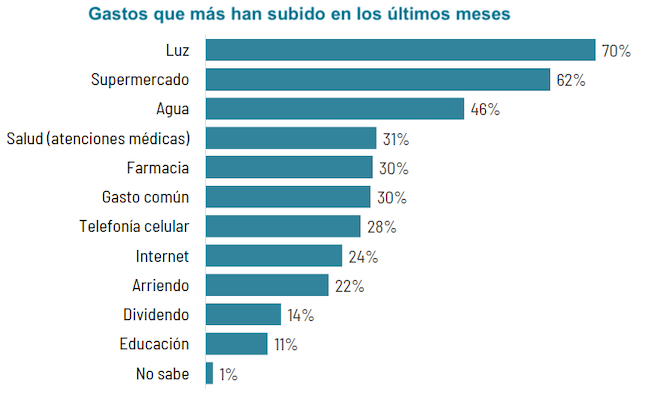

E indaga acerca de las cuentas y gastos, siendo la electricidad (70%), el supermercado (62%) y el agua (46%) los ítems cuyo costo ha subido más en los últimos meses. En un segundo grupo se instalan la salud o atenciones médicas (31%), farmacia (30%), gasto común (30%), telefonía celular (28%), internet (24%) y arriendo (22%).

Si debiera priorizarse el pago de solo tres cuentas o gastos llegando a fin de mes, los de mayor probabilidad de pago serían, según las respuestas de los encuetados, la cuenta del agua (60%), el gasto en supermercado (55%) y la cuenta de la luz (49%).

Sobre la base del Panel de Ipsos Interactive Services (IIS) –137.000 mayores de 14 años–, Claves Ipsos busca describir opiniones y comportamientos sobre temas de interés para el país y las personas.