Segmento de smartphones premium es el único que crece Destacado

- Escrito por Publimark

- tamaño de la fuente disminuir el tamaño de la fuente aumentar tamaño de la fuente

- Publicado en Destacamos

- Imprimir

Informe de Counterpoint revela una nueva baja general en las ventas globales, dominadas por Samsung y Apple durante el segundo trimestre de 2023.

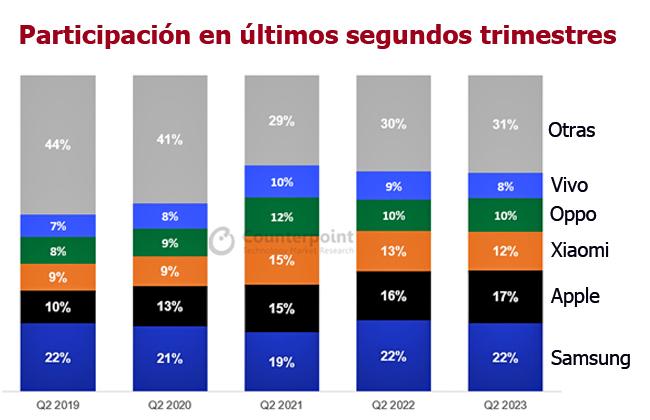

Con Samsung como líder del mercado, principalmente gracias una saludable demanda de su serie Galaxy A, y con Apple ocupando el segundo lugar a través de una participación que creció al 17%, las ventas globales de teléfonos inteligentes disminuyeron nuevamente, según la última investigación del servicio Market Pulse de Counterpoint.

De acuerdo con este, la caída anotada fue de un 8% respecto del mismo periodo de 2022 y un 5% en comparación con el trimestre anterior. Se trata además, de acuerdo con la consultora especializada, del octavo trimestre consecutivo en que se registró una baja interanual.

En este escenario, el segmento de smartphones premium (de 600 dólares o más, precio mayorista) fue el único que creció durante el trimestre, alcanzando su mayor contribución al mercado general en el segundo trimestre. Más de uno de cada cinco smartphones vendidos entre abril y junio de 2023 pertenecía al segmento premium.

Señala al respecto el informe de Counterpoint que la demanda teléfonos de alta gama se mantuvo resistente y que la participación del segmento alcanzó un récord en este segundo trimestre.

Tendencia a la premiumización

Explica el reporte que el mercado global de teléfonos inteligentes parece haber superado su fase de rápido crecimiento, situación que se describe por ejemplo con ciclos de reemplazo cada vez más largos de parte de los consumidores.

A ello se agrega, una convergencia entre la innovación de dispositivos y el surgimiento de un mercado de teléfonos inteligentes reacondicionados más maduro, situación que afecta particularmente a la demanda del segmento de precios de nivel bajo a medio, que es de mayor volumen.

Sin embargo, el segmento premium continúa creciendo inmune a restricciones más amplias, ya que el consumidor maduro está optando por una experiencia superior, respaldada por la fácil disponibilidad de opciones financieras en geografías clave.

Para los analistas de Counterpoint Research, el fuerte desempeño continuo del segmento premium ha asegurado que los ingresos no sufran tanto como los volúmenes de ventas, razón por la cual las marcas están invirtiendo en la expansión del mercado y la innovación en nuevas tecnologías.

Fuente: Counterpoint Research

Desempeño del Top 5

Es Apple quien está montando, a juicio de la consultora, esta ola de “premiumización”, alcanzando cuotas récord en mercados nuevos que normalmente no se consideran sus mercados principales. Un buen ejemplo es India, donde creció un 50% interanual en el segundo trimestre de 2023.

Acerca del desempeño de las marcas, además del liderazgo de Samsung, con una participación de 22%, y del segundo lugar de Apple, con su share más alto en el segundo trimestre, el reporte muestra a Xiaomi como la tercera marca más grande.

Esta última debió enfrentar, sin embargo, vientos en contra en sus mercados más grandes, China e India, donde busca compensar las caídas con la expansión en otros mercados y renovando su cartera. A Oppo, en tanto, le fue relativamente bien en su mercado local, China e India, logrando mantener su participación global a pese a bajar en Europa Occidental.

Mientras, Vivo sufrió caídas de crecimiento en China tras un buen segundo trimestre del 2022, y una fuerte competencia de Samsung y Oppo en los mercados fuera de línea de India y el sudeste asiático.

Respiro para las marcas

Todas las regiones del mundo vieron una contracción en las ventas, pero la mayor disminución se observó en mercados relativamente más desarrollados, como EE.UU., Europa Occidental y Japón, que registraron caídas anuales de dos dígitos.

Si bien, operadores estadounidenses reajustaron sus planes combinados ilimitados para ofrecer más flexibilidad a los consumidores, la demanda se mantuvo débil por altas tasas de interés que afectaron el ingreso disponible de los hogares.

Los mercados de China, India y Medio Oriente y África disminuyeron relativamente menos. Las marcas y los canales buscaron eliminar el exceso de inventario acumulado, con promociones y festivales de “grandes ventas”.

Sin embargo, no todo es pesimismo. El inventario global de teléfonos inteligentes ha estado alcanzando niveles saludables en los últimos cuatro o cinco meses, según Counterpoint, lo que otorga a los fabricantes de equipos originales un respiro para lanzar e impulsar modelos más nuevos en la segunda mitad y atraer a los consumidores para actualizar y acelerar el ciclo de reemplazo.

Artículos relacionados (por etiqueta)

- La inteligencia artificial en el uso normal de dispositivos tecnológicos

- Elena Luna: “Es impresionante el cariño por la marca San Francisco”

- Google vuelve a ser la marca más valiosa del mundo para BrandZ

- Las marcas B2B más valiosas del mundo en 2026 según Brand Finance

- La inteligencia artificial en el uso normal de dispositivos tecnológicos

Lo último de Publimark

- Marcas que participan en el Mundial sin tener patrocinio oficial

- Moderada alza del sector automotor en el primer semestre

- Gabriela Lazo: La reputación dejó de ser un intangible

- Demanda por oficinas premium impulsa arriendos sobre el valor promedio

- Carolina Cuneo analiza las tensiones de Chile, país adolescente